6月15日,武汉街头。

雷军蹲坐在路边的小板凳上,面前摆着热干面、面窝和三鲜豆皮,一副“和老百姓一样吃早餐”的亲民模样。他说,自己学生时代就这么吃早餐,多年没变过。只是身边里三层外三层架着镜头,把这顿“日常早餐”拍成了一场大片。

就在这时,一个上学路过的小女孩看不下去了,脱口而出:“吃早餐还要这么多人拍照,我靠”。一句无忌童言,让现场瞬间尴尬、哄笑。

视频迅速发酵,网友们想起雷军一路从“雷布斯”学到穿皮衣的“中国黄仁勋”,干脆送上一个新外号——“雷仁勋”。而那个小女孩,则被网友比作《皇帝的新装》里那个戳破真相的孩子:当所有人都在配合表演时,只有她说出了眼睛看见的东西。

热闹归热闹,比这顿早餐更值得关注的,是雷军那身“新装”底下小米真实的身体状况:过去一年,小米股价从约61港元的高位跌到最新的24港元附近,跌幅六成;总市值从一度逼近1.6万亿港元,缩水到6月18日收盘的约6300亿港元,近万亿港元灰飞烟灭;与此同时,不久前公司交出了一份收入和净利润双双负增长的一季度财报,近年罕见。

01

“新装”是怎么一件件织上去的

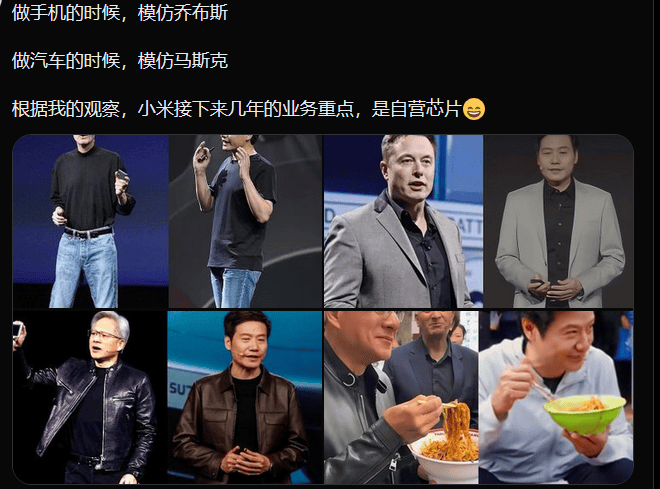

平心而论,雷军是中国最会讲故事的企业家之一,甚至没有之一。

小米手机时代,他穿黑色T恤配牛仔鞋、亲自主导整场发布会,从造型到形式都高度对标苹果的乔布斯,赢得“雷布斯”的称号。

造车时代,小米SU7发布会上他穿上了西装,产品和形象处处对标特斯拉和马斯克;2025年2月SU7 Ultra发布会,他换上咖啡色皮衣,宣称产品搭载了高性能芯片,“雷军穿皮衣”当晚冲上热搜,网友直呼“中国大陆的黄仁勋”。

到了2026年,黄仁勋满世界吃路边摊,被誉为“最佳美食推广大使”,黄仁勋亲民人设火了后,雷军的武汉早餐照便接踵而至。

一位网友的总结颇为传神:从产品到营销,从乔布斯、马斯克到黄仁勋,雷军总在紧跟当红科技领袖不断调整自己的风格。

雷军本人当然不认账。2025年3月他在直播里反问过:“难道我一穿皮夹克就是抄黄仁勋?我一穿西服就是抄马斯克?这太滑稽了!”

抄不抄,见仁见智。但有一点是清楚的,过去几年,小米和雷军投入了巨大的精力去经营这身“新装”——人设、热搜、直播、金句。

它确实有用,为小米省下了几亿的广告费,换来了极高的粉丝黏性。问题在于,资本市场看的从来不是衣服,而是衣服底下的身体。

02

小女孩所见正是市场所见

把时间拨回一年前,小米还是当红炸子鸡。

2024年三四季度以来,借着“人车家全生态”的故事和SU7的火爆,小米股价一路高歌,到2025年6月27日,盘中触及61.45港元历史峰值,市值一度逼近1.6万亿港元。那时候,“千亿的爹、万亿的女儿”是网络上对雷军的调侃,也是市场情绪的真实写照。

但安徽铜陵高速三名女大学生事故后,故事很快开始反转,2025年5月小米股价开始了数月的高位震荡,于2025年10月开启了持续9个月的下跌:10月连续失守60元、50元关口;12月正式失守40元关口;2026年4月失守30元关口;6月失守25元关口,累计最大跌幅达60%……

把市值摊开看更直观,峰值时约1.5万亿至1.6万亿港元,如今只剩约6300亿港元,中间蒸发掉接近一万亿港元。

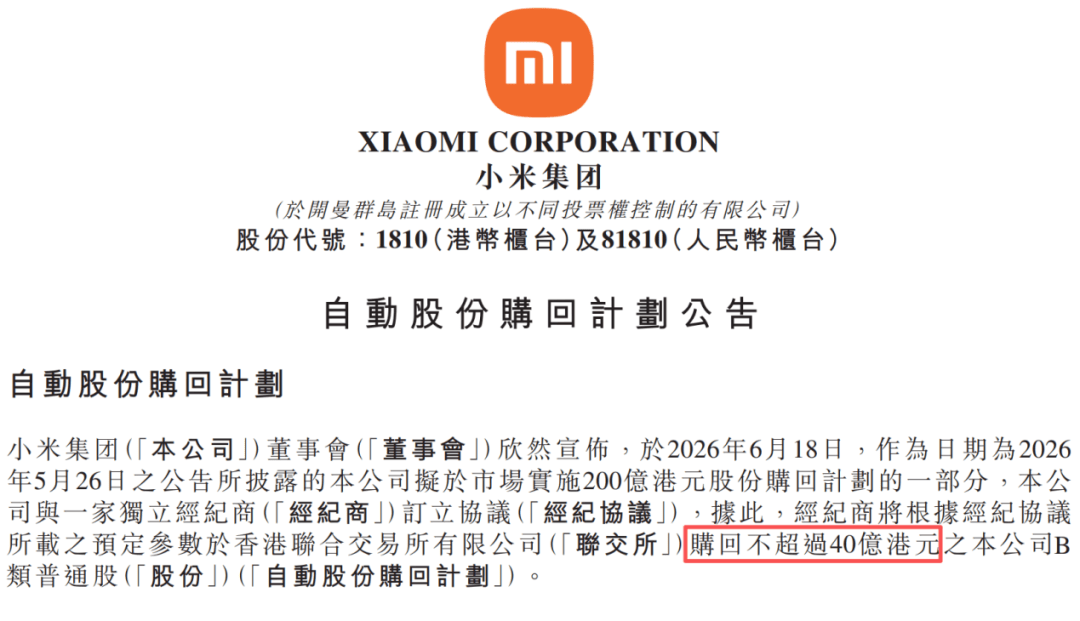

为了护盘,小米动作不断,2025年9月底到2026年1月,小米四个月里回购44次、耗资约74.64亿元。2026年1月公司又抛出不超过25亿港元的自动回购计划;2026年5月发布双降一季报的同时,再抛“不超200亿港元回购计划”;6月18日晚又来了一份不超40亿港元的“自动购股计划”。每一次,小米都要向市场喊话:“公司被低估了”。

可回购砸下去,股价依然一路向下,市场用脚投票的结论很直白:那身光鲜的“新装”,撑不起1.6万亿的估值。

那个小女孩戳破的,是早餐现场的表演;而资本市场过去一年戳破的,是“生态叙事”被透支后的估值泡沫。两者本质是同一件事,当镜头和情绪退潮,剩下的得靠实打实的业绩说话。

03

“新装”底下业绩有点冷

股价不会无缘无故跌六成,翻开小米最新的财报,下行的逻辑并不难找。

2026年第一季度,小米总收入991亿元,同比下滑10.9%——这是近年来罕见的营收负增长。拆开看:

手机×AIoT传统业务收入793亿元,同比下滑14.5%,其中手机下滑12.5%、IoT下滑23.7%,硬件基本盘集体承压;

汽车业务收入190亿元,同比增长不到5%。本季度汽车出货8.1万台、单车均价回落到23.5万元,受购置税补贴和低价现车占比上升拖累,汽车业务核心经营重新陷入亏损,单季亏损约31亿元。

更麻烦的是预期,有报道称小米内部预计2026年手机销量将下滑约13%,并已着手调整线下策略、停止门店扩张;IDC也预计2026年全球智能手机出货量下降12.9%,整个行业进入收缩区间。

雪上加霜的是,2025年起全球存储芯片价格暴涨,小米集团合伙人、集团总裁卢伟冰直言,同版本内存价格较去年同期“飙升近4倍”,逼得一向主打性价比的小米在2026年4月不得不对部分机型涨价。而涨价,对于主打性价比的品牌,恰恰最伤根基。

汽车这条“第二增长曲线”也还在烧钱验证期。雷军给2026年定下55万辆的交付目标,但一季度只交付约7.9万辆,完成率仅约14%,意味着剩下九个月月均要交付超5.2万辆,压力肉眼可见。

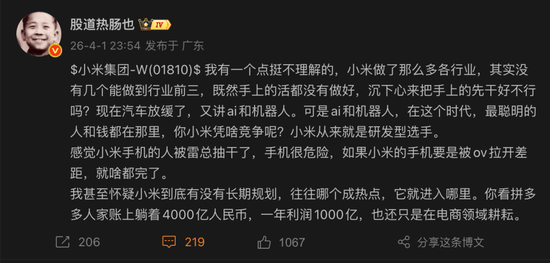

此情况下,机构的耐心也在持续消退。摩根大通此前将小米评级下调至“中性”。管理规模数百亿的私募日斗投资创始人王文公开质疑小米“做了那么多行业,没几个能做到前三”“主业不集中”——尽管他事后火速澄清“小米是很优秀的公司”,但这种看空的信号,已经被市场敏锐地捕捉到了。

04

一边回购自证一边高管减持

股价崩塌、业绩滑坡之下,最微妙的是小米内部两个方向相反的动作。

一边是公司不断回购、雷军不断直播“自证”。过去一年,雷军几乎把自己活成了一台辟谣机器,直播拆解YU7、从北京到上海连开15小时验证续航……他坦言“已经紧张到好几天没睡好觉”,最怕“说错一句话又被黑子拼命黑”。

“营销大师”这个标签,是他最介意的——在他看来,刘强东给他贴这个标签是“明褒实贬”,让外界只看到小米营销好,而看不到产品好。

另一边,却是核心高管的减持。2025年12月,小米公告联合创始人、副董事长林斌计划自2026年12月起,每12个月减持不超过5亿美元的B类股,累计上限20亿美元(彼时约合人民币140亿元)。公告末了,林斌还不忘来一句“对集团业务前景充满信心,并将长期服务于小米集团”,颇有几分此地无银三百两的味道。

公司一边掏钱回购喊“低估”,元老一边计划套现——这两个信号摆在一起,难免让投资者心里打鼓。

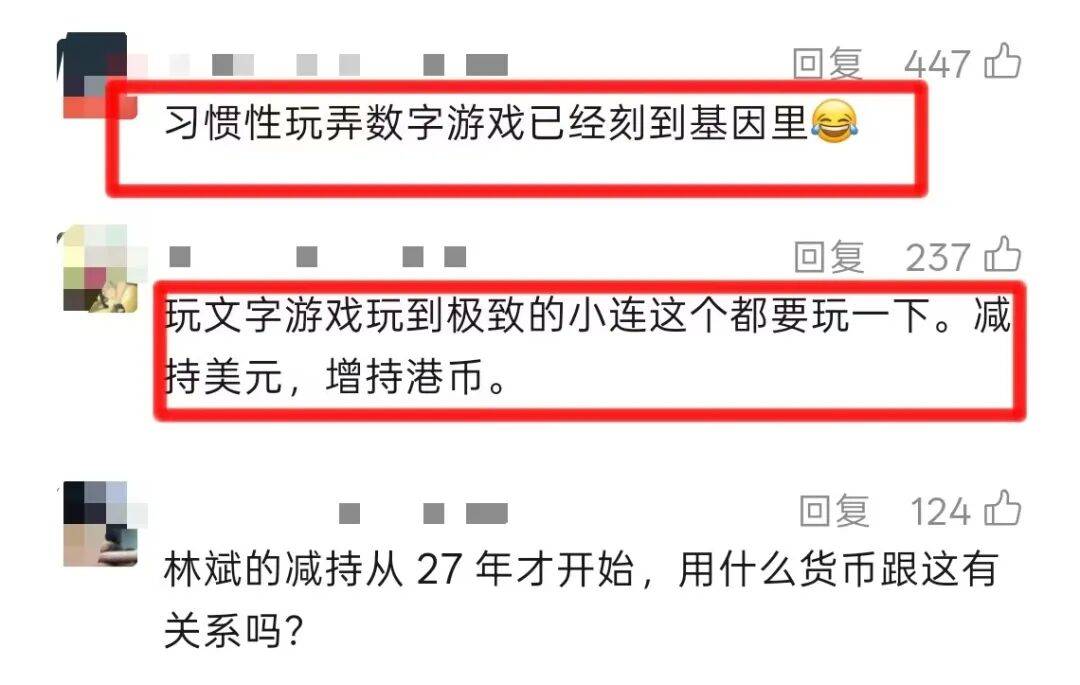

值得一提的是,林斌的减持公告和小米2026年1月的回购公告相隔不到一个月,但其在减持公告中使用美元计价,而在增持(回购)公告中使用港元计价。“20亿美元”对“25亿港元”,看起来旗鼓相当,但实际上减持金额比回购金额要高出约5倍,这也引来不少投资者吐槽。

这恰恰是雷军和小米眼下最难的处境,当公众的信任开始松动,你做什么都会被怀疑,连说实话都被当成辩解:拆车是自证,跑长途是自证,回购也是自证。可越是用力自证,越像是在补那件“新装”上越来越显眼的破洞。

05

结语

武汉街头那个小女孩,其实道出了所有投资者的心声:这么多镜头、这么多人配合,到底是为了一顿真实的早餐,还是为了一张需要被看见的照片?

对小米而言,接下来能回答这个问题的,不会是又一场直播、又一身皮衣、又一个发布会,而只能是财报上实打实的数据,手机能不能止跌、汽车能不能赚钱、生态能不能变现。

“新装”终究会过季,业绩才真正耐穿。

飞瞰财金

穿透商业迷雾,解读公司价值