作者| 李寻欢

编辑| Mia

2025年,短剧平台竞赛已经到了白热化阶段。

4月18日,百度在2025百度创作者大会上官宣正式启动“百度短剧首发联盟”,再度加码短剧。在此之前,百度便表明过其在2025年的短剧打法:通过优化内容分发、完善分账机制、推出更吸引人的奖励政策、加强独播权益保障以及拓展商业招商渠道这五大关键方面,对短剧业务进行全面而深入的升级。

近来在短剧赛道上持续加码的大厂,不止百度一家。

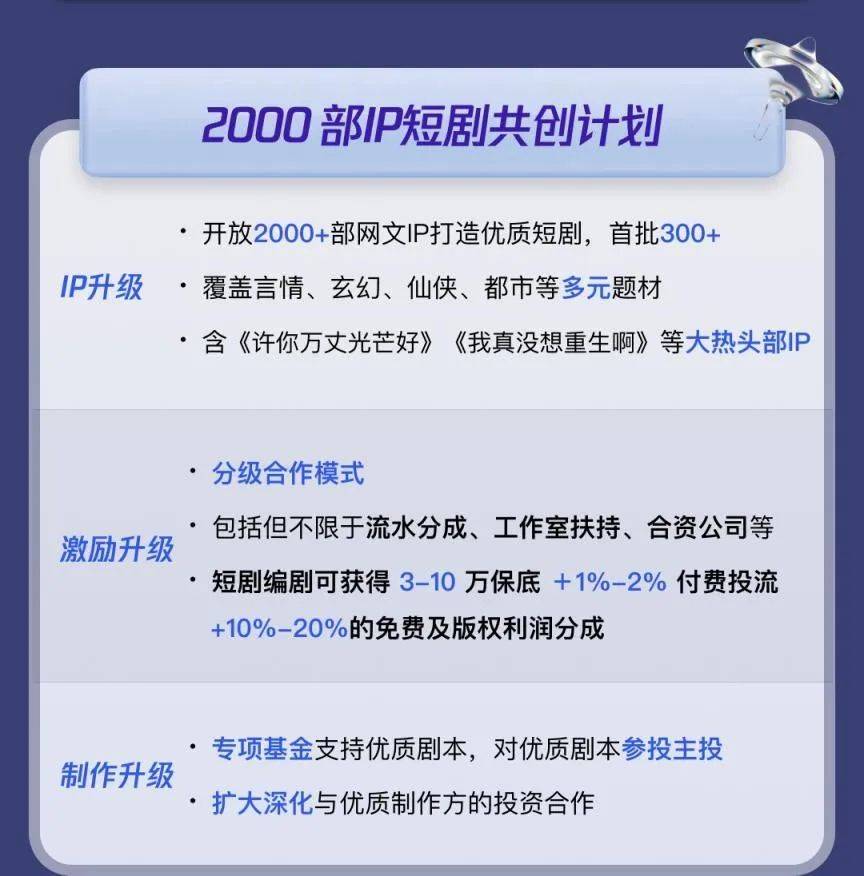

3月31日,阅文集团旗下短剧厂牌阅文短剧宣布,将在IP、激励和制作三个层面进行业务升级,为全行业开放2000余部网文IP打造优质短剧,并发布了首批300部网文IP名单,号召全行业编剧及制作方与阅文短剧携手共创精品。

而在2024年的阅文创作大会上,其宣布开放的网文IP仅有150部,此次开放的网文IP,不管是数量还是知名度、类型丰富度都上了不止一个台阶。

更早之前的3月19日,阿里大文娱CEO、优酷总裁樊路宣布成立微短剧中心,挂靠在商业化部门,次日,“短剧”便出现在优酷视频首页。

从红果短剧、河马剧场、繁华剧场、快手喜番等短剧类APP,到腾讯视频的火星短剧社、芒果的大芒计划,再到爱奇艺极速版更名爱奇艺微短剧,几乎所有大厂都不仅布局短剧赛道,还一再加码。

短剧的魔力在这两年体现的淋漓尽致,但要说在新一轮的短剧大战中,有谁会脱颖而出,仍然只能交给时间来检验。

百度短剧,人有我有?

《中国微短剧行业发展白皮书(2024)》显示,2024年我国微短剧市场规模为504.4亿元,同比增长34.90%,同年电影大盘仅有470亿。从《哪吒2》后电影院冷清的状态来看,今年电影市场仍旧不容乐观,能否突破500亿还尚未可知。

反观微短剧,仍旧维持着火爆增长的态势,2024年,在线视频APP行业里,只有短剧类月活跃用户同比增长率称得上是遥遥领先。

DataEye研究院发布的《2024年微短剧行业白皮书》显示,中国微短剧市场规模在2025年预计将超过680亿元,2027年预计将突破1000亿元,说明短剧大战还远未迎来终局时刻。

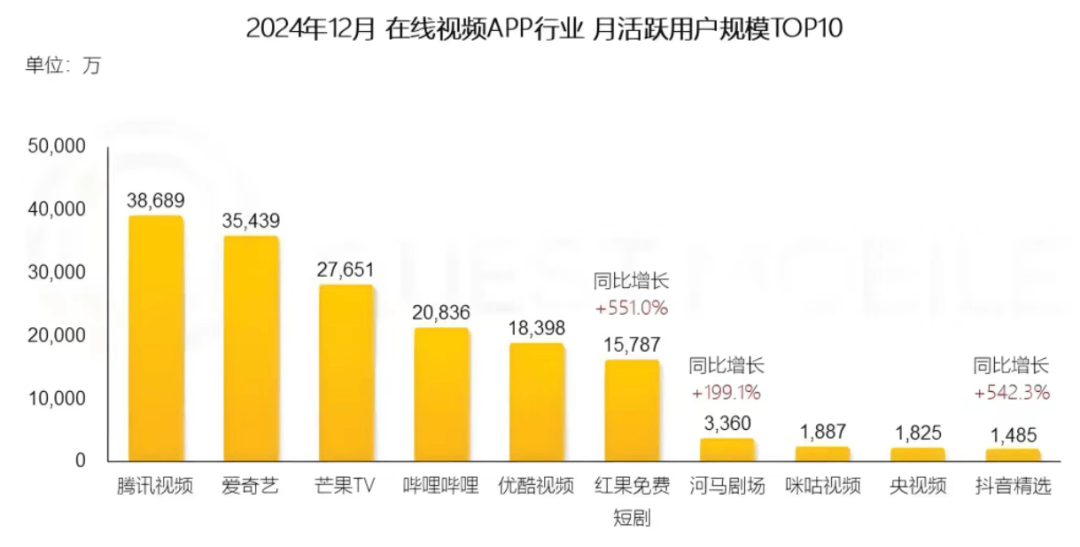

暂时领先有当然有。以2024年12月为例,红果免费短剧月活跃用户规模同比增长551%,月活来到1.5亿+级别,成为行业第六,距离优酷只有一步之遥,展现出短剧行业的巨大潜力和吸引力。

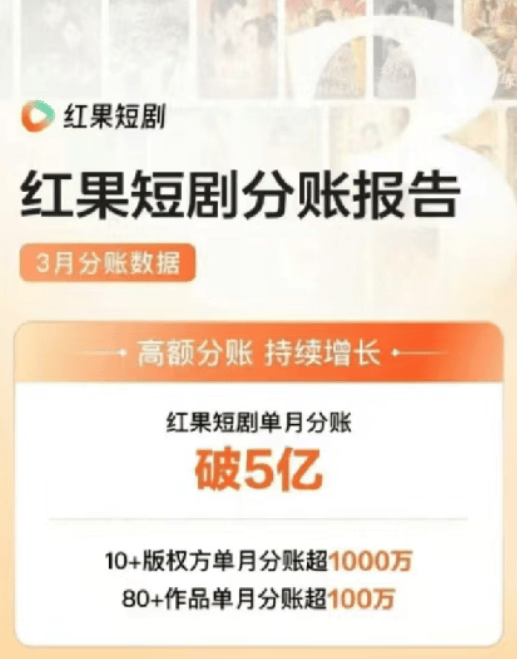

据红果短剧在日前发布的分账报告显示,3月份红果短剧单月分账破5亿,《家里家外》等10+版权方单月分账超1000万,单月分账超100万作品则高达80+。

行业top1红果短剧在前面挡着,对所有同期竞争者、后来的入围者而言,都是一座暂时无法逾越的大山。

作为一家以搜索起家、又频繁限于负面的公司,百度近几年在互联网大厂中已无法再排进第一梯队,也被不少人看作缺乏内容基因。

从战略上来看,百度完全称得上是眼光高超。不管是外卖、音乐、短视频,还是在线售票、电动汽车、AI,它都是最先入局者之一,甚至是引领者,但“起了个大早”后的成效,却往往是“赶了个晚集”。

面对抖音、快手等对手在短剧赛道上的先发优势,短剧会是百度又一个“人有我有”的赛道吗?

布局短剧以后,百度在“免费还是付费”的问题上出现过三次摇摆,几乎几个月就会出现一个新方向,商业模式上的不停调整,说明百度内部对短剧没有统一的认知,但赛道红利、百度APP的月活与占住搜索入口的优势,还是让百度短剧跻身到了一线。

在3月底于成都举办的第12届中国网络视听大会上,百度短剧公布了过去一年来的努力成果。

用户层面,百度月活用户6.79亿+,微短剧用户规模同比增长452%,DAU突破4000万大关(红果1.5亿+、河马6000万+),视频消费时长增长15.6%。内容层面,可分发短剧规模2.6万+,短剧作者规模1400+。

2025年,百度短剧将会投入超亿级别的现金预算和超百亿级别的流量资源,持续加大对于微短剧,尤其是精品微短剧的共创和扶持,并配置热门IP和全网宣发的资源进行双向赋能。

但确切点说,百度短剧的“内容”全程其实是“内容供给”,它只是一个供制作方选择的流量分发入口。

在短剧赛道,它既不像爱优腾等视频平台,天生带有影视化基因,可以快速布局短剧内容创作。也不像抖音那样,依托抖音、番茄免费小说、红果免费短剧这三架马车,完成了免费短视频、免费小说、免费短剧的生态链闭环。

百度当然也有自己的链条,比如百度、七猫免费小说、YY直播。但百度短剧并不是一个独立的APP,等级甚至在“百家号”之下,能撬动多大资源,尚且要打一个问号。

百度短剧也布局了成片独播、平台自制、联合出品,在4月18日的百度百家合伙人短剧专场会上,百度短剧宣布将打造超过300部联合出品、自制短剧,但比起红果的规模来说,这点量级相当不够看。

从七猫在免费网文赛道位居top2的成果来看,百度做内容也并非一无是处,未来百度短剧能到达何种地步,还要看百度内部的战略打法,以及愿意为了短剧付出多少。

短剧平台大战,下半场争什么?

像长视频平台百团大战,会员制、平台自制剧杀死免费分发、盗版上传,跑出了爱优腾芒一样,微短剧平台现在也在面临百团大战,未来落伍者、死伤者、关闭者必定不计其数。

头部大厂甚至会开辟多条业务线“互相竞争”。比如腾讯内部,除了腾讯视频APP里的短剧,还有火星短剧社和阅文短剧两大业务线。

从打法来看,微信小程序火星短剧社是主打入口,依托流量扶持,走免费观看+广告的路线,阅文短剧则是依托起点小说,主打IP,加大对优质内容的投入,深化行业内优秀制作方的投资合作,为短剧搭建从撰写到拍摄的空间。

长视频平台都能有爱优腾芒,短视频平台当然也容得下红果和其它。

野蛮发展了几年,短剧也该迎来下半场了:走精品化路线,争夺用户时长。

短剧要面临的竞争,不止爱优腾芒等长视频平台和红果等APP,小程序短剧也是红红火火。

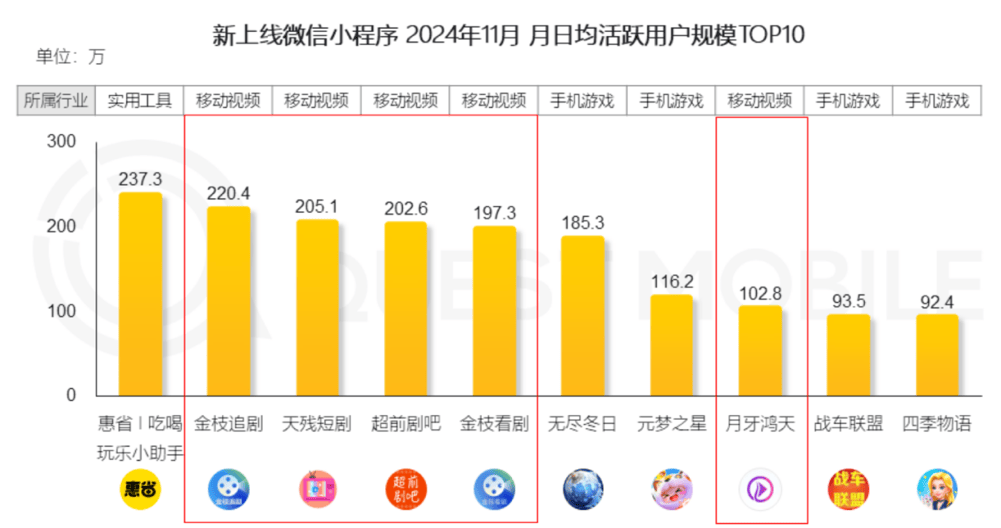

据QuestMobile数据显示,2024年新上线微信小程序中,top10中超半数为短剧类,前三名日均活跃用户规模均破200万,如果用户喜欢某一小程序,很容易成为其粘性用户。

相比于已经固定的长视频,短视频要面临更大的争议和更严格的下架机制。从2020年被官方认可,明确定义及审核标准,被纳入监管体系,到广电总局对微短剧进行常态化治理,再加上观众审美的影响,注定微短剧要从视听产品转变到作品,走精品化、专业化、规范化的路线。

随着投流剧利润不断下降、片方内容制作成本持续提升、更多品牌方入局短剧,用户规模也发生了变化:从付费为主到免费为主。2024年1月,免费用户还只有10%,但到2024年10月,免费用户已暴涨到50%+,时至今日,免费用户规模肯定还有进一步扩大,不然无法解释红果短剧的DAU暴涨。

但像红果短剧那样的只是少数。据QuestMobile数据显示,2023年1月、2024年1月、2025年1月的全网用户月人均时长、月人均使用次数、月人均使用APP数量三项数据变动均不大。

最大值也不过是月人均使用时长从2023年1月的160.2,上升到2025年1月171.4,但月人均使用APP数量两年间只增长了1.1。换言之,单个APP月人均使用时长只有5.7小时。

当互联网用户使用行为趋向稳定,还有红果短剧这样的大黑马出现,市场竞争必然转向存量深耕和效率提升,要求平台通过批量研究流失用户在流失前的行为,制定用户流失防御策略。

当下的内容行业,不管是短视频、长视频,还是网文,其实都是以免费为主,比如抖音、爱优腾(非会员)、番茄,微短剧的模式也明显已经被跑通。

如果说长视频平台还可以靠精品剧集、优质电影等,来吸引一二线城市付费意愿高的人群,那微短剧平台,即使同样走精品化路线,吸引到的用户也会十分有限,毕竟没多少中老年人会放着免费不看,去看付费。

只有微短剧平台大战到了尾声,各家胜负已分时,商业模式才会出现巨大变化,比如参考长视频平台走会员制、点播制,但免费的依旧会免费。而到那时,还能留在市场上,并活得很好的,恐怕只有四五家了。