犀牛娱乐原创

文|小福 编辑|朴芳

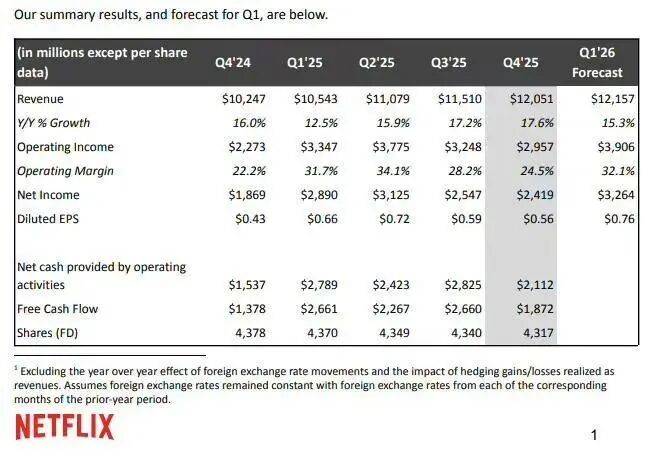

在刚刚过去的2025年Q4财报季,Netflix季度收入突破120.5亿美元,净利润24.2亿美元。全年总收入达到452亿美元,净利润攀升至109.8亿美元。截至2025年末,Netflix全球订阅用户规模增至3.25亿,较一年前披露的3.02亿,新增用户约2300万,同比增长约8%。

但在这组鲜花着锦的财务数据背后,这家流媒体巨头正面临一场更为深层的“身份焦虑”。尽管Netflix依旧稳坐全球订阅用户规模第一的位置,但随着全球流媒体渗透率不断抬升,订阅用户增速的放缓已几乎不可逆。

对于Netflix而言,单一订阅模式正在逼近增长天花板,平台不得不开始思考如何进一步拓宽内容储备结构,并开辟新的盈利方向。

这一转向,在近期的财报电话会上已被明确点出。Netflix联合首席执行官Theodore Sarandos表示,2026年的战略重点将放在三个方面——增加内容的多样性与质量、提升产品体验,以及持续强化广告业务,以此“改善核心业务结构”。

而这一判断,也正在被一系列具体动作所印证。上周,Netflix正式宣布与日本顶级动画制作公司MAPPA签署战略合作伙伴关系。后者曾制作出《链锯人》《咒术回战》等现象级作品。这并非一纸普通的制作协议,而是继豪掷约827亿美元完成华纳兄弟相关业务收购之后,Netflix在内容与IP层面再次落下的一枚关键棋子。

寻找下一个增长答案

回看2025财年,Netflix的整体表现依然稳健。营收规模突破450亿美元,利润率持续走高。从表面看,这家公司仍然掌握着流媒体行业最成熟、最稳定的商业模型。

但财报中的另一项关键指标揭示了结构性的压力。全球订阅用户增速放缓至约8%,相较于前一年约15%的增速区间出现明显回落。

当流媒体普及率已基本覆盖北美、欧洲、日本、韩国以及部分拉美市场之后,剩余的新增空间更多集中在成本高、转化慢、支付能力与内容偏好更为复杂的新兴市场。用户增长的边际成本迅速抬升,而与此同时,Amazon Prime Video、Disney+、Hulu等竞争者并未退场,仍在争夺同一份用户时长与内容预算。

在这样的背景下,Netflix必须寻找新的增长叙事。

与传统影业巨头相比,Netflix的内容体系更接近一座“规模化生产的内容工厂”。《怪奇物语》《鱿鱼游戏》《纸钞屋》等作品无疑曾引发全球范围内的观看热潮,但这些IP的共性在于生命周期相对有限,跨代传播能力和跨业态变现能力仍然不足。

拥有超过3亿订阅用户的Netflix当然无需为短期前景担忧,然而当订阅不再支撑全部增长叙事时,问题便不可避免地转向一个更本质的层面:Netflix的未来收入,将从哪里获得“第二增长曲线”?

答案并不复杂。本质上,增长仍然要回到内容本身。

Netflix试图重写娱乐帝国范式

正是在这样的背景下,Netflix在近期接连下出三步关键棋局:收购华纳、深化与MAPPA的合作,以及布局线下IP旗舰店Netflix House。这三项动作分别对应着三种不同时间尺度下的IP能力补齐——成熟IP资产、未来IP源头,以及长期触点沉淀。

2025年底,Netflix以约827亿美元的企业估值完成对华纳兄弟部分核心业务的收购,囊括HBO、HBO Max以及华纳大片库。其价值并不能简单以订阅用户规模衡量,更重要的是藉此获得了一整套成熟、可反复调用的IP体系。

从《哈利·波特》《权力的游戏》到DC宇宙,这些IP已具备跨代传播能力、稳定的线下消费基础以及成熟的授权体系,这笔收购为Netflix带来了立竿见影的“成熟IP补位”效果。同时,这笔收购还补齐了一套Netflix缺失的影视制作与发行的工业体系,尤其是全球院线发行能力。此前Netflix曾多次尝试推动自制电影进入院线,但始终缺乏真正成熟的渠道与组织能力,而华纳在这一环节的价值,并不亚于其IP资产本身。

如果说华纳代表的是“成熟IP库存”,那么MAPPA则指向“未来IP增量”。作为近十年日本最具文化影响力的动画制作公司之一,MAPPA凭借《咒术回战》《链锯人》《进击的巨人最终季》等作品,在Z世代群体中形成了全球范围的文化共振。

事实上,早在2020年Netflix就宣布了与MAPPA、Science SARU等工作室的“制作联盟”计划,此后Netflix已经独家发行了包括《狂赌之渊双子》 《乱马½》以及《凡尔赛玫瑰》等多部MAPPA参与的新作。

此次战略合作的升级,意味着Netflix将在未来爆款IP的源头阶段建立更深层的绑定关系。根据协议,双方计划联合制作多部动画作品,并通过Netflix覆盖190多个国家和地区的全球网络进行独家发行。这种合作模式,已不再是单纯的内容采购,而是提前介入IP形成过程的长期布局。

从文化传播的角度看,日本动画在过去二十年已发展出一套独立于好莱坞体系之外的全球叙事结构,能够深入日韩、欧美、东南亚乃至中东市场,这对于Netflix在年轻用户层面的全球IP布局具有重要的战略意义。

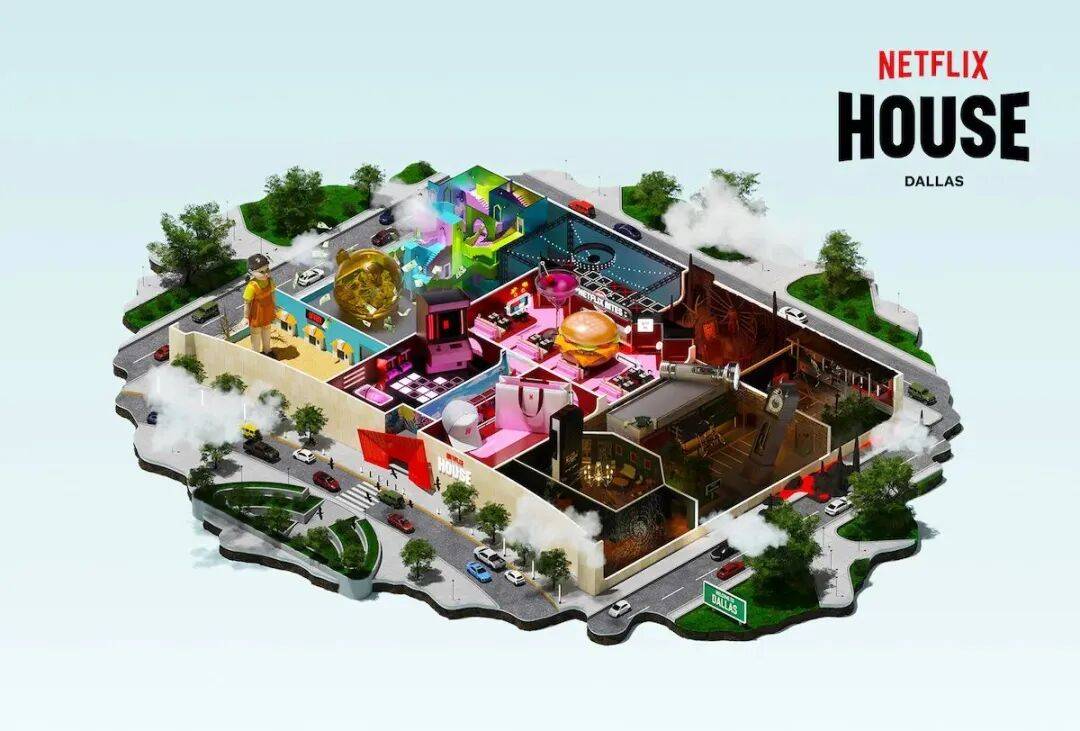

而相比前两步资本与内容层面的重布局,线下IP体验店Netflix House更像是一种商业路径测试。与迪士尼重资产主题乐园不同,Netflix House采取的是轻量级、可复制的沉浸体验空间模式,通过嵌入现有商业综合体来实现低门槛触达。

当前,Netflix并未将线下业务的核心目标放在门票或即时营收上,而是将其视作IP生命周期中的“线下触点”。在线下空间中,IP完成的是体验沉淀与情绪记忆的积累,这正是内容进一步转化为商品与文化符号的关键环节。

在这一领域,Netflix几乎从零起步。但也正因如此,Netflix House的意义在于补齐IP商业化链条中最基础、却也最关键的一块拼图。

从资本视角来看,Netflix正逐步从单一订阅收入模型,转向复合了线上订阅、广告、IP、消费品、线下体验等多元业务的多曲线结构。而成熟IP库存、未来IP源头与线下触点在一年内相继到位,这套模型尚需时间验证,但方向已足够清晰。

无论最终结果如何,Netflix显然已不再满足于“流媒体平台”的身份,而是在试图成为一家真正具备文化输出能力与IP生命周期管理能力的娱乐集团。这场“野心终局之战”仍在推进之中,它不仅关乎Netflix的下一个十年,也将在更大范围内重塑全球娱乐产业的竞争格局。